« Beaucoup des billets de blogs qui ont été publiés à propos du flottement du taux de change suisse se demandent si l’ancrage, qui commença en septembre 2011, était initialement une bonne idée. Ce billet pose une question quelque peu différente, mais qui s’avère encore plus pertinente.

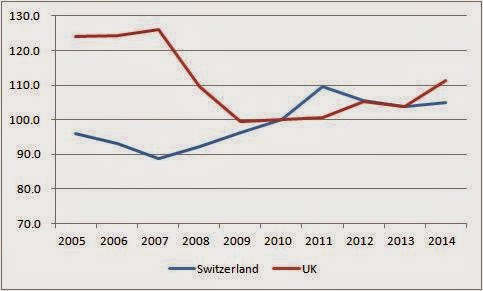

Tout d’abord, quelques faits (…). Le statut de valeur refuge du franc suisse signifie que durant la crise de la zone euro les gens voulaient l’acheter et l’appréciation qui en résulta risqua d’amener certains producteurs suisses à la faillite. (1) Le graphique ci-dessous représente la compétitivité, mesurée à travers les prix relatifs à la consommation, en Suisse et au Royaume-Uni. (2)

Le problème d’appréciation en 2011 fut réel et le plafond le régla, mais pour empêcher le taux de change de s’apprécier au-delà de 1,2 franc suisse par euro la banque centrale devait créer beaucoup de monnaie pour acheter des euros. Vous pouvez considérer cette mesure comme un assouplissement quantitatif (quantitative easing) qui consisterait à acheter, non pas de la dette publique domestique, mais de la devise étrangère (3).

Une question intéressante à se poser est pourquoi la banque centrale mit un terme au plafond. Peut-être que la banque centrale avait toujours considéré le plafond comme une mesure temporaire, mise en place pour permettre aux entreprises de s’ajuster à une perte de compétitivité. (Voilà l’explication officielle.) Ce n’est pas convaincant. Si la banque centrale était inquiète à l’idée que ses producteurs deviennent trop compétitifs, elle aurait pu changer le plafond en le faisant passer de 1,2 franc suisse par euro à 1,1 franc suisse par euro. Enlever complètement le plafond aurait seulement fait sens si vous pensez que votre statut de valeur refuge a atteint une sorte d’équilibre, or avec les élections grecques et d’autres événements actuels cela ne semble pas probable. Même si vous pensez ça, la prudence peut suggérer de tester le marché avec un plafond plus approprié et de voir ce que vous avez à accomplir pour le défendre.

En conséquence de l'abandon de l’ancrage, le franc suisse s’est substantiellement apprécié, en passant de 1,2 franc suisse par euro à environ 1 franc suisse par euro, même si la banque centrale a diminué le taux d’intérêt sur les dépôts à vue (lorsque ceux-ci dépassent un certain seuil) à -0,75 %. Il peut y avoir deux interprétations possibles.

La première est que la banque centrale a simplement commis une sacrée bourde. Pour certains, l’erreur fut tout simplement d’avoir instauré un plafond. Si vous n’acceptez pas cette idée et en supposant que la réaction immédiate du marché ne soit pas une surréaction temporaire, la large appréciation défait partiellement les bénéfices de l’ancrage originel. Dans tous les cas, une erreur majeure a été commise à un certain niveau. Cette erreur rejoint ce qui constitue déjà une longue liste de monumentales erreurs de la part des banques centrales : prenez par exemple les erreurs commises par la banque centrale suédoise et par la BCE. Est-ce que le fait que les banques centrales du Royaume-Uni et des Etats-Unis semblent commettre moins d’erreur a quelque chose à voir avec le fait que les économistes (qui travaillent en leur sein ou à l’extérieur) aient plus d’influence sur elles ? (4)

La seconde interprétation est que la création monétaire que la politique monétaire suisse impliquait devenue trop importante pour la banque centrale. En théorie, la banque centrale peut continuer indéfiniment à créer de la monnaie et à acheter des euros. Aussi longtemps que l’ancrage du taux de change est raisonnable, cette politique peut être cohérente avec la cible d’inflation (la cible est "sous 2 %", tandis que l’inflation est actuellement négative). Si la banque centrale pensait que ce n’était pas le cas et qu’il y avait trop de monnaie suisse en circulation, la politique pouvait être inversée en vendant des euros. La banque centrale peut alors réaliser une perte, mais les économistes considèrent généralement cela comme un non-problème (une banque centrale n’est pas comme une banque commerciale), de la même manière qu’ils jugent l’assouplissement quantitatif conventionnel comme non problématique. Mais peut-être que les banques centrales ne voient pas les choses de cette manière, parce qu’ils s’inquiètent à propos des conséquences politiques de telles pertes. Si c’est le cas, alors c’est quelque chose à laquelle les économistes doivent répondre d’une manière ou d’une autre.

(1) Les économistes ont une théorie, la parité des intérêts non couverte, selon laquelle les flux de capitaux à court terme comme celui-ci ne doivent pas influencer les taux de change, parce que le marché va maintenir les taux proches des fondamentaux. Ça ne fonctionne pas aussi bien, notamment, selon moi, parce que le marché a peu d’idées de ce que sont les fondamentaux et parce que personne sur le marché n’est prêt à faire des paris sur plusieurs années.

(2) Source : OCDE. Le niveau est arbitraire, avec l’année 2010 comme base 100. Une hausse est une appréciation, ce qui signifie une perte de compétitivité. Le niveau moyen de cette mesure de la compétitivité suisse fut autour de 96,5 entre 1998 et 2004.

(3) La Suisse a des excédents de comptes courants réellement larges, qui atteignent en moyenne 10 % du PIB. La raison expliquant cet excédent est complexe, mais elle suggère qu’il y a de la marge pour une graduelle appréciation du taux de change au cours du temps.

(4) Cependant la suggestion de Tony Yates que chaque blogueur devrait avoir un emploi à la Banque nationale Suisse semble aller trop aller. »

Simon Wren-Lewis, « What does the end of the Swiss Peg tell us about central banks? », in Mainly Macro (blog), 17 janvier 2015. Traduit par Martin Anota

Tag - Banque Nationale Suisse

samedi 17 janvier 2015

Que nous enseigne l’abandon de l’ancrage du franc suisse à propos des banques centrales ?

Par Martin Anota le samedi 17 janvier 2015, 12:00 - Politique monétaire